金融業如何成功導入 AI?4 大優先重點&實際導入步驟

金融業導入 AI 的 7 大挑戰

(1)法規限制與模型的可解釋性

金融領域的 AI 應用受到嚴格監管,必須符合公平性、透明度、資料隱私與問責性的相關法規。例如歐美的 GDPR、SEC、FINRA 雖然並非專門針對 AI 設計,但對其部署卻有重大影響。 此外,許多 AI 模型難以解釋其決策邏輯。這在評估信用、偵測詐欺等需要具體說明決策依據的場景中,將帶來法律與營運風險。如何在高效能與高透明之間取得平衡,是每個金融機構都得面對的難題。(2)資料品質與偏誤問題

AI 的基礎是數據資料,如果資料不完整、過時、或存在偏誤,將直接影響預測準確性、風險判斷與合規流程。在講求精準的金融業中,資料問題不只會降低 AI 效益,甚至可能導致實質的財務與營運風險。(3)人工 + 智慧協作與工作模式的改變

AI 導入不只是技術革新,更是工作模式的變革。它將改變員工角色、流程設計與決策方式,可能引發員工對職務變動的疑慮,或對新工具產生抗拒。若缺乏完善的教育訓練與變革管理,AI 的導入將難以順利推進,甚至影響整體效率與士氣。(4 )專業人才缺口

(5)投資報酬率的衡量困難

AI 專案的效益往往不容易以傳統財報數字呈現。例如改善風控、提升用戶體驗這類間接效益,可能難以量化,但卻對企業價值至關重要。企業必須將專案與具體商業目標對齊,建立明確的 ROI 目標,才能爭取持續投資與擴大部署。(6)資安風險升高

AI 的導入同時也提高了資安風險。AI 系統仰賴大量敏感資料與複雜基礎設施,容易成為網路攻擊的目標。傳統資安機制難以因應針對 AI 系統的威脅,企業必須強化資料完整性、防止模型被操控,並確保自動化流程的可信度與穩定性。(7)銀行系統老舊,整合困難

許多金融機構仍仰賴多年建立的核心系統,而這些系統往往無法無縫支援 AI 的技術需求。資料無法存取、平台不相容、或系統中斷影響營運,都是導入 AI 前需考量的風險。沒有清晰的整合策略,可能導致資訊孤島、導入失敗,或無法擴展。

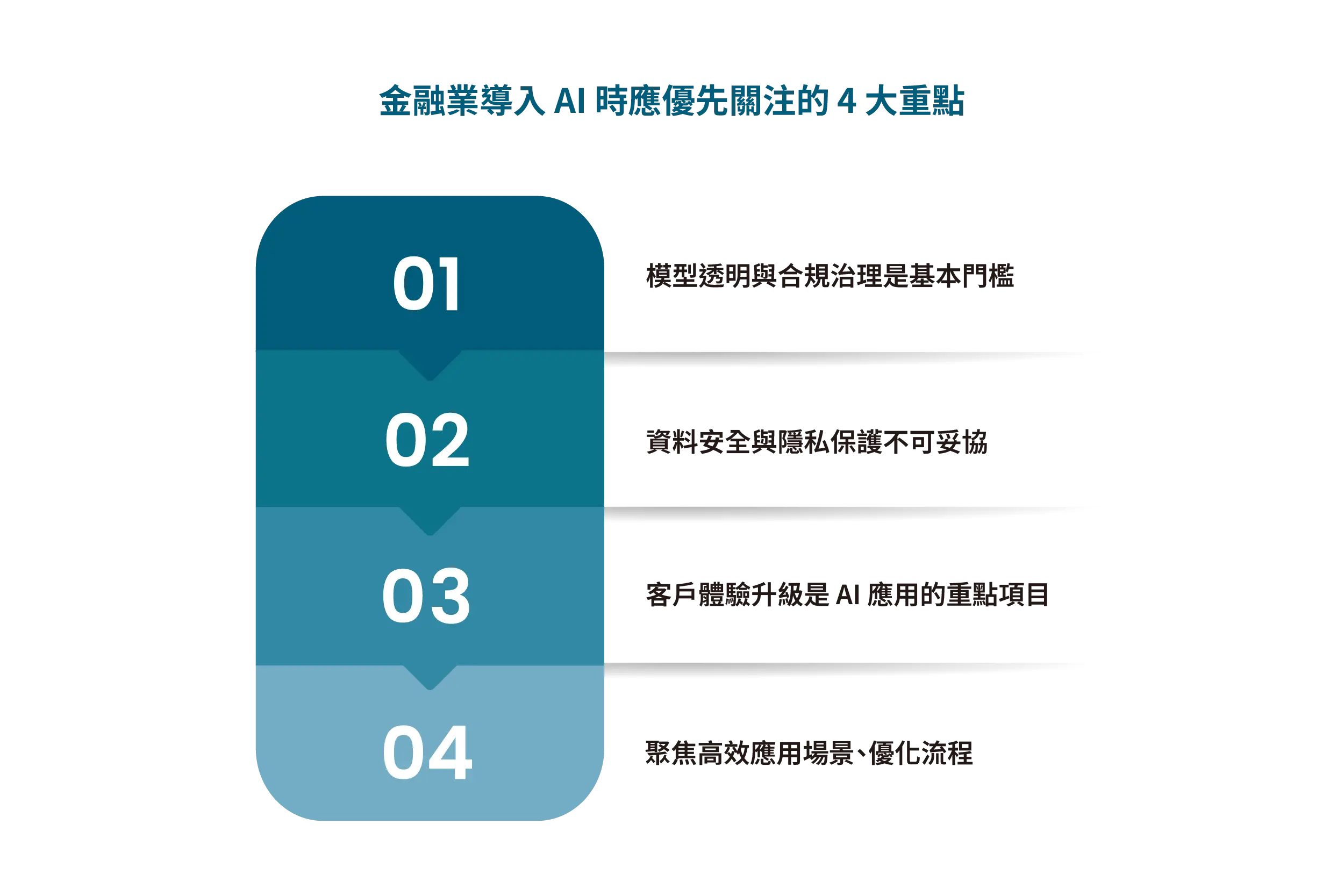

金融業導入 AI 時應優先關注的 4 大重點

(1)模型透明與合規治理是基本門檻

隨著 AI 被廣泛應用於信貸審核、風險評估、詐騙偵測等關鍵決策場景,監管單位對於模型的透明度與可解釋性要求也越來越高。若無法清楚說明 AI 的決策邏輯,將面臨專案被退回、甚至違規罰鍰的風險。 因此,企業必須建立完善的 AI 治理機制,包括模型文件管理、偏誤偵測、審核流程等。不僅能降低合規風險,也能強化對客戶與主管機關的信任。(2)資料安全與隱私保護不可妥協

AI 系統仰賴大量個資與金融敏感資料,稍有疏忽就可能引發資安事件或違反法規。因此,從 AI 系統設計之初就要導入「隱私優先」原則,例如資料加密、權限控管、模型匿名化等等。同時,多數企業會採用混合式架構:關鍵資料與模型保留在企業本地,確保安全;非敏感的應用場景則使用雲端資源以提升彈性與效率。這是目前在金融業中最穩健且實務可行的作法。(3)客戶體驗升級是 AI 應用的重點項目

現代金融用戶不再滿足於標準化服務,而期待更即時和個人化的互動。AI 能根據用戶行為、財務狀況與偏好,提供產品推薦、資產配置建議,甚至在客戶要求前就主動出擊,創造更有價值的體驗。 此外,虛擬助理的應用不僅提升服務效率,也能在非營業時間持續回應客戶,降低客服壓力、提升黏著度。這些都是用戶留存與品牌差異化的重要武器。(4)聚焦高效應用場景、優化流程

不過,金融業的資訊系統多半歷史悠久,整合困難往往成為導入 AI 的瓶頸。可以採分階段導入策略,先從影響範圍小、價值高的場景起步,逐步處理系統相容性與資料孤島問題。 其他像是透過低程式碼工具、模擬資料等方式,也能有效降低部署門檻,加速成果落地,避免資源投入與實際效益不成比例。5 大金融業 AI 實際應用場景

(1)流程自動化:從人工密集到智能處理

🔹 實際案例|摩根大通透過 COiN 平台自動化法務文件審閱

摩根大通(JPMorgan Chase)推出的 COiN(Contract Intelligence)平台,應用自然語言處理與影像辨識技術,能在幾秒內完成 12,000 份合約的審閱工作,取代過去每年高達 36 萬小時的人工審查。這不僅節省成本,也讓法務團隊能專注處理高價值的案件。(2)支付自動化與詐騙防堵:交易安全再升級

AI 能即時分析交易模式,自動偵測異常,有效防範詐騙。同時也能優化支付流程,像是智能分流、票據自動處理,提升效率與準確率,降低風險。🔹 實際案例|滙豐銀行利用 AI 工具協助打擊金融犯罪

滙豐銀行每月處理超過 13.5 億筆交易,透過 AI 技術偵測可疑行為,成功提升打擊犯罪成效 4 倍,並減少 60% 的誤判率。在確保合規的同時,也累積客戶信任。(3)風險管理與預測分析:更準確的決策支援

AI 能在短時間內處理大量異質資料,提供即時、精準的信用評估、市場風險預測與營運風險洞察。透過導入替代數據來源(如社交行為、消費紀錄等),信用評分與放款判斷更全面、彈性也更高。🔹 實際案例|富國銀行導入「可解釋型 AI」強化信貸決策

富國銀行(Wells Fargo)運用 AI 結合深度學習模型,提升信用評估的準確性與透明度。透過可解釋型 AI(XAI)技術,銀行可向用戶與監管單位清楚交代 AI 判斷依據,大幅減少偏誤與提升批准率,兼顧合規與公平。(4)客戶服務優化與個人化推薦:智能互動新體驗

AI 虛擬助理與聊天機器人可 24 小時在線服務,不僅回答問題,也能提供依據個人金融行為與需求量身推薦產品或理財建議。提升客戶體驗,降低客服成本。🔹 實際案例|Federal Bank 的 AI 助理「Feddy」提升客戶滿意度

印度 Federal Bank 推出的 AI 助理「Feddy」打造自然語言互動體驗,年處理逾 140 萬筆查詢,客戶滿意度提升達 25%,成為數位轉型中的核心客服角色。(5)合規與監管科技:更主動的法遵能力

AI 能主動解析法規條文,偵測潛在違規風險,並自動生成監管報告,降低金融機構在變動法規環境下的壓力與成本。自然語言處理技術(NLP)特別適合應用於法規文件的分析與解釋。

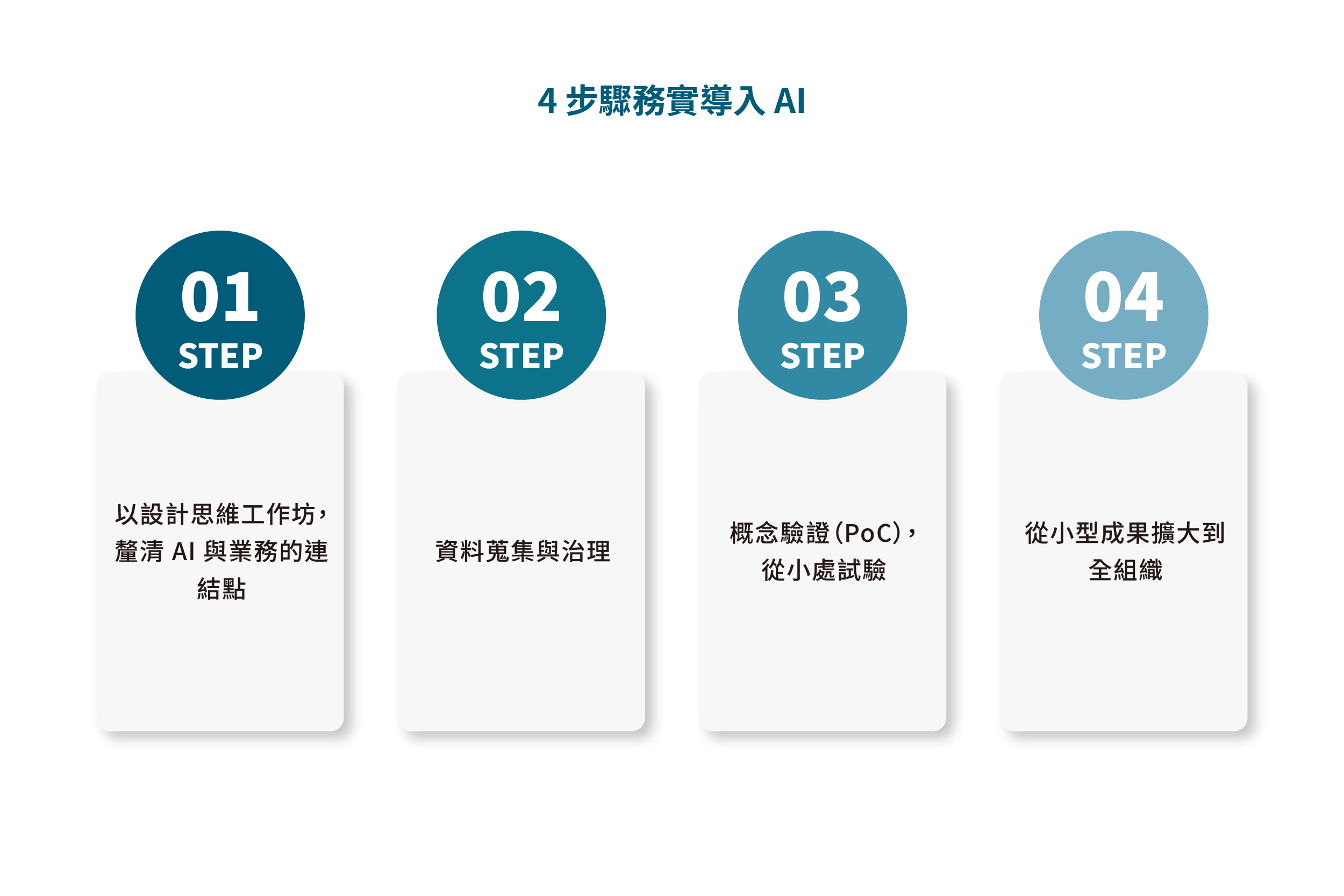

從點到面|4 步驟務實導入 AI

第一步:以設計思維工作坊,釐清 AI 與業務的連結點

如果你還在思考:「用戶的痛點到底在哪裡?」 那麼,一場跨部門的 AI 工作坊,就是最佳起點。工作坊不是「純技術導向」的討論,而是透過結合業務、IT、法規、風控與客服等關鍵角色,深入了解現有流程中真正的卡點。在金融業常見例子包括:

- 貸款審核流程過長

- 客戶開戶手續重複繁瑣

- 保險理賠進度不透明

在AI 顧問引導下,團隊會先進行AI 基礎教學,例如生成式 AI 的應用、RAG 架構演練等,接著透過設計思維方法,找出 AI 可以「真正解決問題」的切入點。最後,綜合考量可行性與商業價值,進行優先排序,為後續的試點計畫與規模化部署建立明確的落地藍圖。

第二步:資料蒐集與治理

AI 要發揮實際效益,必須確保資料的完整與清潔。對金融機構來說,資料治理不可輕忽:

● 資料審核,別只憑直覺

確認資料的可用性。關鍵欄位是否完整和一致,像信用風險模型,必須有完整的交易紀錄、客戶資料,以及還款狀況,否則 AI 判斷會失準。

● 早期建立資料治理機制

明確訂出資料負責人,誰負責維護資料品質,誰管控存取權限。如果運用個人資料,務必做好匿名化和安全保護,並把這些規範融入日常作業。

● 資料要當活資產管理

務必定期清理、統一格式,必要時還要補充標註(例如標記交易類型)。透過自動化流程降低人為錯誤,加快資料更新速度。

● 用合成資料補足資料欠缺問題

遇到缺漏或敏感資料,可以用合成資料(Synthetic Data)模擬真實世界樣態,尤其適用於詐欺偵測或新客戶開戶等稀缺資料情境,既保障隱私又能訓練模型。

第三步:概念驗證(PoC),從小處試驗

正式大規模投入 AI 前,先用小範圍概念驗證(PoC)降低風險,證明 AI 對企業系統與業務目標真的有效。企業可以這樣做:

● 挑選能產生明顯效益的使用場景

聚焦能帶來實質投資報酬率的問題,比如縮短貸款審核時間、降低誤判詐欺警報、或自動化合規稽核。並用具體的 KPI(節省時間、錯誤率下降、營收提升)來定義成功標準。

● 設計時以未來大規模部署為目標

使用符合現有 IT 架構的工具(AWS、Azure、Snowflake 等),避免後期大改造浪費成本。

● 持續追蹤重要指標

不只看技術面準確度,也要量化商業成效,如時間節省、客戶滿意度等。

● 及早取得用戶回饋

讓最終使用者從一開始就參與測試,收集他們的意見,有助於模型調校和預防日後實務問題。

第四步:從小型成果擴大到全組織

當你的 PoC(概念驗證)驗證了 AI 的價值後,就是時候擴大規模,讓 AI 在整個組織發揮真正、持續的影響力。

● 標準化流程

制定統一的模型開發、測試、部署和監控流程,確保各團隊步調一致,降低風險,同時保持合規性,讓更多人能有效參與 AI 項目。

● 投入人才培育

AI 不只是技術升級,更是工作方式的變革。要加強業務、IT 和資料團隊的技能培訓,讓大家共同為導入 AI而努力,而不是只是單純的交接。

● 持續監控和優化

AI 模型的效能會隨時間變化,必須定期檢查準確度,追蹤投資報酬率,並不斷改進。尤其在高風險領域,實時監控非常關鍵。

● 推廣早期成功案例

積極分享 AI 如何幫助減少人工作業、提升準確率或改善客戶體驗的故事,建立信任感,促進內部接受度,並爭取高層支持。

金融業 AI 的成功關鍵|以終端用戶為中心的設計

關於雲端互動

身為雲端互動的幕後推手,我們不僅是軟體開發者,更是一群熱衷於知識分享、充滿創意的內容團隊。我們將複雜的技術概念轉化為實用的洞見,引領您洞悉產業趨勢。邀請您與我們一同探索科技世界的無限可能。